让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

已往,餐饮企业依靠厨师训戒决定口味;如今,连锁品牌借助圭表化调味决议镌汰后厨老本和陶冶运营后果。

近日,聚慧食物科技股份有限公司(以下简称“聚慧食物”)递表港交所,这家自2008年缔造、深耕复合调味品定制范围近20年的企业,已置身行业第四,工作逾越13万家餐饮门店。

2025年,聚慧食物销量增至5.54万吨,但收入和净利润却双双下滑,产物平均售价不时三年走低。

关于仍是置身行业第四的聚慧食物而言,限度彭胀并未同步转机为更强的盈利能力,研发干与也尚未酿成相沿产物溢价的竞争壁垒。

在逾越1000家参与者的复合调味品定制阛阓中,如何将客户资源、研发能力和坐蓐能力转机为议价能力,或将成为聚慧食物改日发展的中枢熟谙。

高复购率不就是高议价权

聚慧食物缔造于2008年,是中国首批复合调味品定成品企业之一。圆寂2026年3月31日,聚慧食物已工作逾越13万家餐饮门店,其中包括海底捞、老乡鸡、呷哺呷哺等多家闻名餐饮企业。

传统调味品企业频频遴选圭表化坐蓐格局,即先研发并坐蓐固定配方的产物,再通过渠谈销售给铺张者。

而聚慧食物的“复合调味品定成品”更接近管制决议型供应格局,先由餐饮企业建议具体需求,调味品企业凭据门店场景、口味要乞降老本狡计进行配方研发,最终身产专供产物给餐饮门店。

看成面向B端的定制调味品企业,聚慧食物领有较持重的客户关连,招股书暴露,2023年至2025年,聚慧食物客户复购率分离为54.2%、64.3%和72.1%,前十大客户平均相比年限达6.7年。

不外,高复购率并不虞味着高议价权,关于聚慧食物而言,持重的客户关连更多体现的是其定制开辟能力,而非对客户酿成了弥散的价钱掌控力。

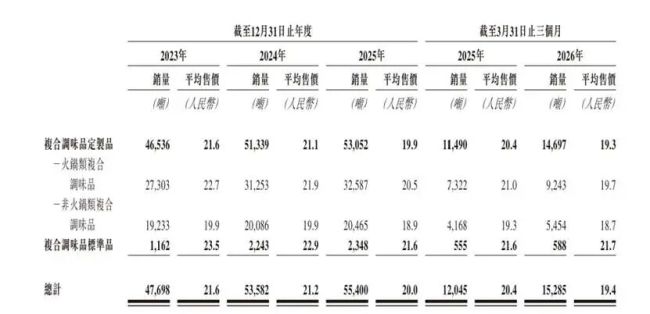

财务数据侧面印证这极少,2025年,聚慧食物完了收入11.06亿元,同比着落2.6%,但销量却由2024年的5.36万吨增长至5.54万吨,呈现“销量增长、收入着落”的现象。

进一步来看,公司举座产物平均售价由2024年的每公斤21.2元着落至2025年的20元,其中复合调味品定成品平均售价从每公斤21.1元着落至19.9元。

聚慧食物“量增价减”的背后,是复合调味品定制赛谈竞争加重带来的压力。

据弗若斯特沙利文贵府,2025年中国复合调味品定成品阛阓参与者逾越1000家,前五大企业狡计市占率为26.3%,阛阓仍处于高度散播阶段。看成行业第四名,聚慧食物市占率也仅为4.5%。

扩产背后产能消化能力仍需不雅察

聚慧食物固然仍是置身行业头部阵营,但在复合调味品定制赛谈,管制餐饮圭表化问题仍是不再是稀缺能力。

跟着参与者不断加多,餐饮企业的取舍也越来越多,行业竞争正在从“能否提供圭表化管制决议”,转向“谁能在保证品性的同期提供更低老本的决议”。

聚慧食物在招股书中写到,圆寂2026年3月31日,公司领有69东谈主的研发团队,研发东谈主员笼罩食物科学、仪态技巧、发酵参议等范围,并领有16项发明专利以及50项文章权。

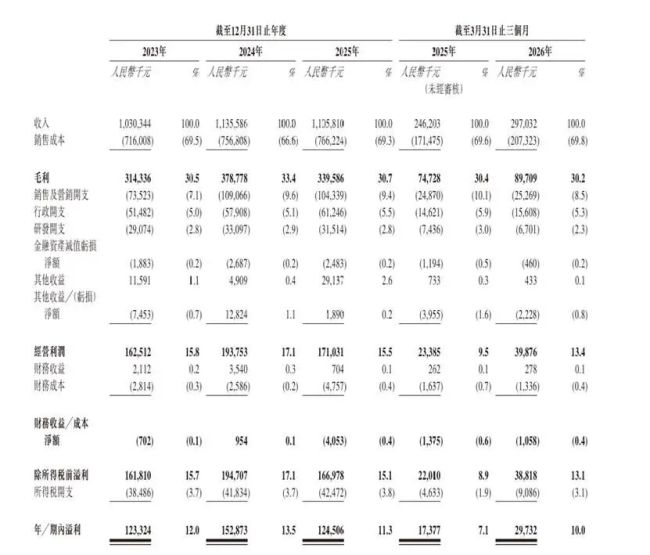

2023年至2025年,公司研发干与分离为2910万元、3310万元和3150万元。2025年聚慧食物研发干与占收入比例约为2.85%。比较之下,调味品龙头海天味业2025年研发干与占比约为3.17%,二者处于把握水平。

从策划收尾来看,技巧能力匡助聚慧食物陶冶了产物开辟和客户定制能力,却未能完全对消行业竞争带来的价钱压力。

2023年至2025年,聚慧食物毛利率分离为30.5%、33.4%、30.7%,进入2026年一季度,公司毛利率降至30.2%。

当定制化冉冉成为行业共鸣,研发能力或决定进入阛阓的门槛,但就怕能够成为永恒提高盈利能力的护城河。

此外,招股书暴露,聚慧食物这次IPO募资用途包括产能缔造,而从现存产能期骗情况来看,公司产能消化能力仍需不雅察。

其中,合川基地已往几年产能期骗率较高,但2025年已从2024年的98.1%着落至72.6%;沭陵基地期骗率则从2024年的61%进一步着落至2025年的54.8%。圆寂2026年一季度末,合川基地产能期骗率回升至75.6%,但仍未达到此前满负荷景色。

关于聚慧食物而言,上市省略能够匡助公司进一步扩大产能、陶冶限度,但当越来越多企业能够提供相通管制决议时,如何让客户悦目支付更高价钱扬州在线股票配资综合门户_配资资讯导航与学习入口,才是决定公司改日盈利空间的要津。

扬州在线股票配资综合门户_配资资讯导航与学习入口提示:本文来自互联网,不代表本网站观点。