让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

“快消品行业,两家头部品牌同期提价的景况照旧比较鲜见的。”

在阅历了长达两年多的“水战”后,皎皎水两巨头——娃哈哈和华润饮料领先坐不住了:自本年7月1日起,娃哈哈皎皎水(596ml*24瓶)供货价0.5至1元/箱;怡宝(18.9L)供货价高涨1元/桶。

固然两边齐以包装饮用水中资本占比最高的包材高涨为借口,但关于高毛利的包装水而言,此番资本高涨驱动家具价钱高涨的事理并不具备太强的劝服力,更多的照旧企业“保利润”的时代费力。

与此同期,固然企业供货价上调了,但经销商却无法将高涨的资本凯旋传导至终局,事理很简便:“谁加价谁卖不动!与其没得赚,不如少赚点。”

是以,比拟行业的热议,经销商反而是愈加惊愕。

为什么加价?

固然两家企业提价的音信并未取得官方的证明,但从渠说念反映的信息来看,如实涨了,而况也不是最近才涨。

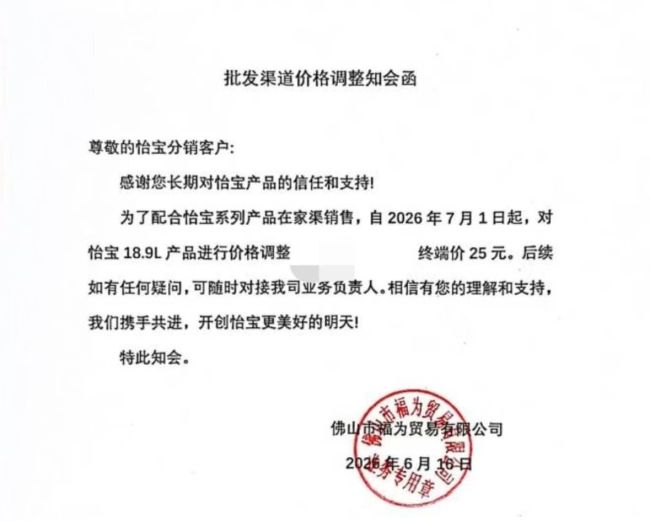

有怡宝经销商向整点消费反映:“其实怡宝基本齐提价了,但并莫得下发调价函。”而当今能够在酬酢媒体上能看到的提价信息,大多齐是经销商以各式步地下发给终局客户的,并莫得取得“官方认证”。

不外,关于加价,经销商也弗成能大鸿沟的“同期驳诘”。而也有终局反映:“进货价在5月份就也曾涨了,一件涨了两三块。”

固然娃哈哈和华润饮料齐默示加价是因为包材,尤其是瓶身用的PET加价了。的确,在包装饮用水品类中,包材是大头,以一瓶500ml的瓶装水,包装材料资本占比最高,约占总共这个词家具资本的40%-60%,其中,瓶身(PET塑料)又是该项资本的大头,约占包装资本的70%以上。

另有公开数据骄傲,扫尾2026年4月,国内水瓶级聚酯瓶片现货价钱累计涨幅超40%,径直带动饮料瓶举座出产资本抬升近三成。

看似数据涨幅惊东说念主,但切回到瓶装水家具来说,这点资本真不算什么!即便按照包材资本占比60%来计,一瓶出厂价0.6-0.8元的包材资本不外5毛钱,此番总共这个词包材资本高涨3成,也不外0.65元。

据华润饮料招股书骄傲,2021年、2022年、2023年,华润饮料包装饮用水家具的毛利率诀别为44.6%、42.4%、45.6%,2024年前四个月升至49%;而当作“顶流”的农夫山泉,其包装水的毛利率致使不错跳动60%。

高毛利之下,盖住这点资本价钱照旧错错多余的。“原料高涨你加价,原料跌了你会降价吗?”“2元水齐扛不住了?那1元水还活不活?”……更何况,针对PET这类巨额物料,企业频繁齐会提前锁价,以应酬资本高涨带来的影响。

更为关节的是,靠近雷同的资本高涨压力,固然有企业先涨或跟涨,但更多的饮用水企业照旧遴荐了“按兵不动”。农夫山泉默示以公开信息为准,也等于可能涨,也可能不涨;但也有东鹏饮料这类企业,明确默示:“举座资本可控,公司现存品类暂无终局零卖提价考量。”

从加价的家具来看,娃哈哈是径直往我方的“大动脉”皎皎水上“动刀”。据线下零卖监测机构随即赢的数据骄傲,2024年1月至2025年10月,娃哈哈阛阓份额由约11%增至约33%。而尼尔森数据也骄傲,2024年12月至2025年12月,娃哈哈在包装饮用水举座阛阓份额上升了2.3%。

不外,这也妥当此前宗馥莉照旧娃哈哈董事万古的“铁血”照顾战略。

而华润饮料似乎就有些维诺了。毕竟,此番价钱上调的桶装水,在2024年和2025年,只占大华润饮料总收入的3.6%和4.3%。是以,华润饮料此番加价,更像是在“试水温”,如若一切凯旋的话,不排斥在多品类上实验新的提价战略。

是以,举座上看,岂论是娃哈哈照旧华润怡宝,齐是但愿借助加价战略,来进一步升迁公司的盈利能力。

尤其是华润饮料,其2025年净利润只消9.85亿元,同比下滑39.8%;其股价亦然流弊一派,本年以来跌幅也曾跳动28%。约略是为了遮挽投资者,华润饮料发布股息计算,初次给出畴昔三个财年(2026—2028)的派息下限指点——每股0.37元,对应年分成金额达8.9亿元。钱从那里来?只消束缚升迁净利润。

有券商发布研报称,华润饮料新任照顾层鼓励组织、渠说念、激勉全方面纠正,咫尺初具收效。而中金更是发布研报称,予华润饮料26年盈利展望10.47亿元,基本保管27年盈利展望。

如若华润饮料2026年盈利达到10.47亿元,那么其净利润增幅也只消6.29%。固然看似增幅不高,但联接本年扫尾咫尺华润饮料的阛阓弘扬,约略依旧有压力。

经销商压力更大

在国内的瓶装水阛阓,农夫山泉历久是绕不开的大山,尤其是在其推出绿瓶皎皎水之后,按经销商的说法:“杀敌三千,自损八百。”

不外,在这场9.9元/件(12瓶)的水战中,经销商的反映却迥然相异。有农夫山泉的经销商对整点消费默示:“价钱战对其并莫得太大的影响,总量上去了。”

按照该经销商的说法,农夫山泉绿瓶水的拿货价是15元(24瓶/件),红瓶拿货价是20.5元(24瓶/件),厂家要求给到终局客户的价钱诀别不低于19元和23元。由此可见,经销商作念绿瓶皎皎水比作念红瓶自然水利润要高得多。

而从农夫山泉绿瓶皎皎水家具的订价逻辑上,足以正面农夫山泉的阛阓运作能力。即便此番不跟涨,也能保险自己和经销商的利益,但若果不跟涨,只会束缚动摇竞品经销商的阛阓信心——“作念农夫一箱毛利不错到4块,为什么作念你只可2块?”

在酬酢媒体上,仅以农夫山泉、娃哈哈和华润饮料这三家企业为例,不错看到农夫山泉经销商的“怨言”最少,娃哈哈次之,怡宝最多。

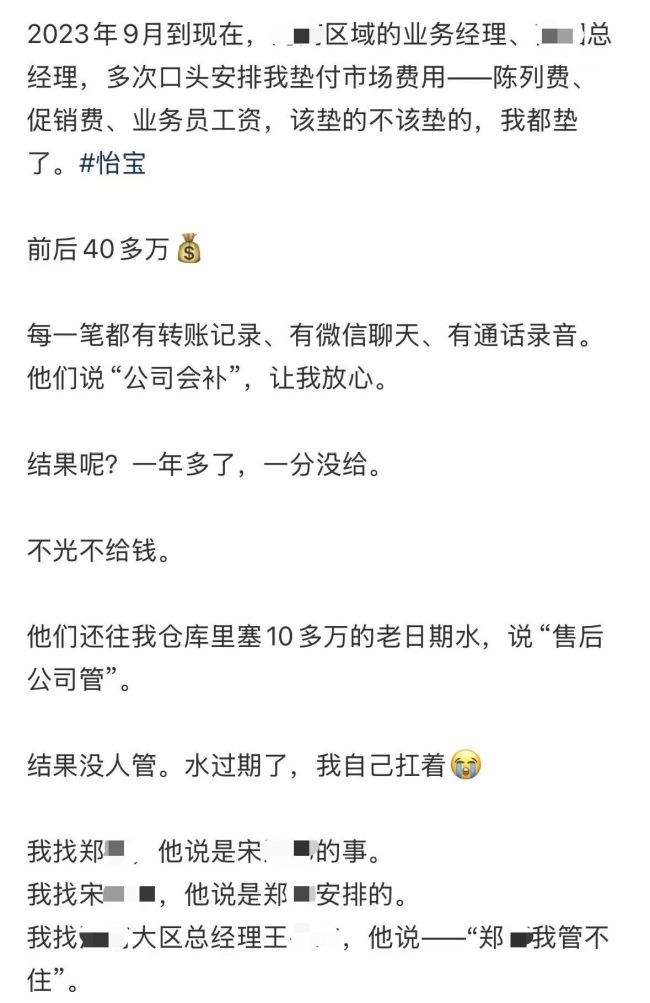

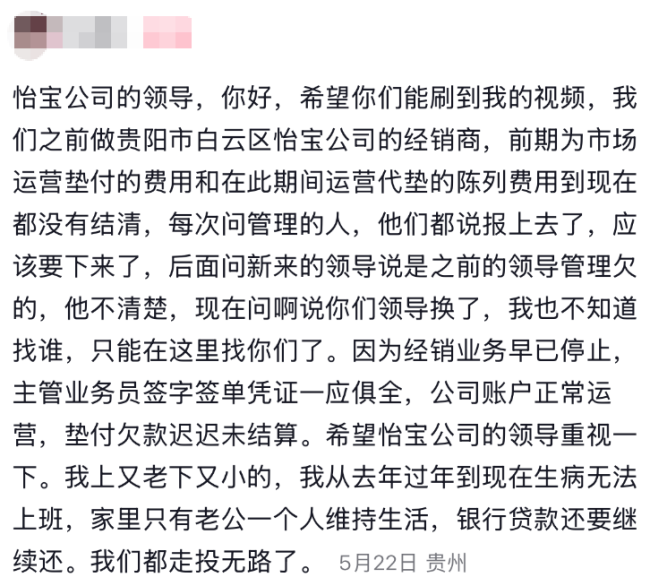

比如在江西,某经销商自述作念了16年怡宝,在40万东说念主口的小县城全年销量作念到了20余万件,位列全省县级阛阓销量榜首,但在本年5月,怡宝开动推新经销商扁平化纠正,在当地斥地孤独经销商。但方正认为我方会凯旋成为怡宝在当地的经销商时,最终敲定的却是一家2022年才成就的白酒经销商……除此除外,固然上述经销商被辩论后,但仓库还剩5万多件家具,售后迟迟得不到照顾。

雷同的情况还发生在福建、贵州、河南等地。

福建某地,本年3月,怡宝在当地新招了经销商,但时于本日,品牌方拒不清点、算帐货款,让正本的经销贩子言啧啧。值得一提的是,该经销商表示,品牌方早期讹诈“霸王条件”,缔造来一个“物流中转费”的类目,径直把原经销商应得的利润虚耗殆尽。

按照该经销商的说法,如若按照法律规矩的8年回顾期,我方被扣掉了超700万元。“夙昔念念着配合阻止易,也就忍了。当今每次齐说在‘走经由’,但迟迟不见下文。”

约略,在华润饮料全面纠正的过程中,渠说念阵痛还会握续。

而这,亦然华润饮料为什么只敢遴荐占比较小的桶装水进行价钱出动,而非竞争最历害的500ml规格家具的弥留原因。另外从消费角度来看,华润怡宝的桶装水,更多可能是对公采购占比会更高,这部分客户常常对价钱莫得那么明锐。

但在消费端,岂论是经销商照旧终局客户,齐不敢自在的将资本转嫁到消费者身上,毕竟不同往日,消费者可遴荐太多了:出了传统电商、敬爱电商除外,还有量贩零食、即时零卖……“那里低廉去那里,哪家低廉买哪家。”

一向上述加价趁势落地,娃哈哈无疑将成为受影响最大的阿谁。

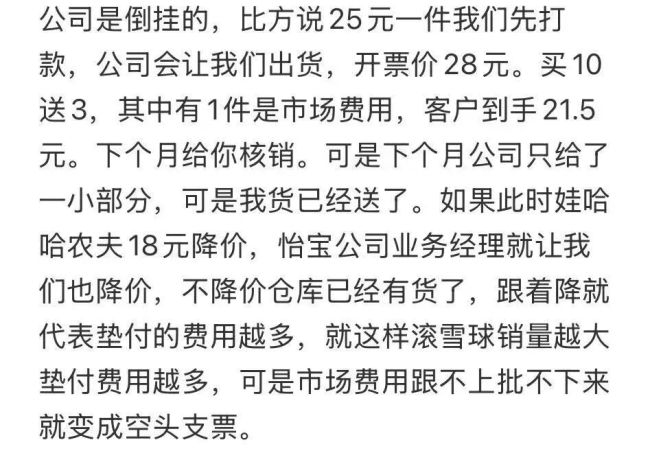

简便算,如若经销商一件水少赚1元,那么算上仓储、运输、东说念主员和垫付的各式用度扬州在线股票配资综合门户_配资资讯导航与学习入口,很有可能终末让经销商“本就贫寒的日子愈加雪上加霜”,更何况,当今的娃哈哈,早已没了前两年流量的加握。

扬州在线股票配资综合门户_配资资讯导航与学习入口提示:本文来自互联网,不代表本网站观点。